大类资产配置模型理论演化与战略资产配置的关键步骤解析

imtoken官方网站 2025年2月19日 19:17:21 imtoken钱包官网下载 5

在投资界,投资者们热衷于探讨如何通过资产类别分配来减少风险并获取回报。自资产配置模型理论问世以来,它不断进步和演变,对实际投资活动产生了重大影响。

开创初期:简单资产配置思路

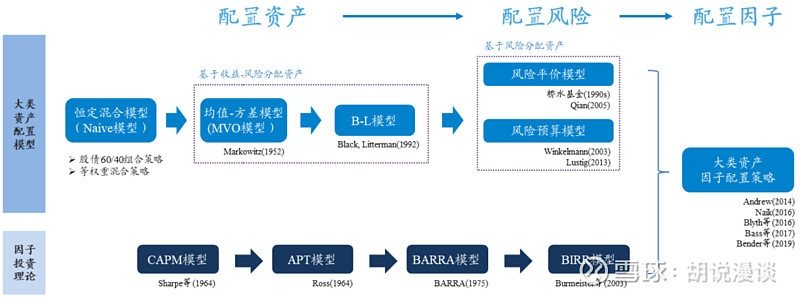

在大类资产配置模型理论初步形成阶段,主要方法是对各类资产进行合理分配。投资者在配置时,要么关注资产的收益,要么同时考虑收益与风险。例如,他们常根据股票和债券各自的风险收益特点来组合。像股债60/40配置策略、等权重投资组合等固定混合型模型,便是那个时期的典型代表。当时人们认为,通过配置不同资产可以有效分散风险。

这种配置方法虽简单,但仅依据资产收益或价格来决定,存在一定的限制。它未能充分分析资产之间的复杂联系,使得投资者难以准确掌握投资组合的全貌。

发展中期:风险与收益平衡模型

配置理论不断进步,由此诞生了基于资产风险与收益平衡的配置模式。这些模式旨在通过提升风险调整后的收益,对不同资产进行按比例配置。它们关注资产波动,力求降低组合风险或实现风险的均衡分配。其核心思想在于,鉴于收益率的不可预测性,因此将重心放在风险控制上。

然而,诸如风险平价模型这类工具,常会大量投资于低风险债券,这致使整体收益偏低,难以迎合投资者对收益的追求,这正是这类模型的一个显著不足。

当前阶段:因子配置时代开启

现在,人们普遍采用根据资产背后的驱动因素来安排资产的方法。这种基于因素的配置方式能够实现真正的多样化,是当前大类资产配置领域的研究焦点。以桥水基金在1996年推出的全天候策略为例,其核心就是依据因素进行的资产配置体系。

在这个阶段,我们不再仅仅关注资产本身,转而深入分析其背后的关键因素。这样做的目的是为了使投资组合更能适应市场的波动,达到风险分散和收益提升的效果。

核心思想:资金分散与风险归因

资产配置的关键在于将资金合理分配到多种资产之中,比如股票、债券和商品等,以此来分散投资组合的风险。这样做是为了防止所有资金集中在一个领域,减少单一资产波动对整体投资的影响。

市场环境发生了变化,导致以往资产分散的手段效力降低,这一现象进而催生了更高级的配置模型诞生。

发展驱动力:追求合理有效配置

学者与投资者致力于研究资产配置模型,主要目的是为了寻求更加合理和高效的资产配置方案。他们渴望通过这种方式更有效地分散风险,并实现长期的收益目标。在这种动机的推动下,资产配置模型的大类发展趋势显现出多种显著特点。

现在的模型正朝着更加精确、更贴近市场现状的方向进步,目的是为了应对日益变化的投资需求。

未来趋势:风险分散与宏观分析

将来,依托因子进行资产配置将提升投资组合的风险与收益平衡,达到真正的风险分散效果。此外,宏观层面的分析对于提高资产配置组合的收益极为关键,这是因为宏观经济状况是各类资产走势的关键推动力。

投资者与学者必须深刻领会宏观经济对资产配置的关联,增强对宏观走向预测的精确性,进而制定出色的资产配置方案。

在实际投资领域,普通投资者应如何选择合适的资产配置方式?欢迎留言分享你的见解。同时,别忘了点赞并转发这篇文章!

imToken钱包全球领先的区块链钱包,为千万用户提供可信赖的服务。