解析央行数字货币:央行发行CBDC的考量与各国实践

imtoken官方网站 2025年1月28日 19:12:23 imtoken官网入口 15

当听到全球的央行在对央行数字货币(CBDC)进行研发时,很多人会感到困惑。因为银行存款本身已经是以数字的形式存在了。而这其中其实蕴含着很多的内容和意义。

现行货币信用体系

现行货币信用体系存在层级结构,居民与企业之间大多通过银行体系的负债来进行结算。准备金和存款是以数字形式存在的,然而 CBDC 与之不同。它是把央行对居民部门的负债进行数字化处理。这属于央行在货币数字化进程中所进行的新的尝试。同时,国际清算银行也给出了相关定义,为理解 CBDC 提供了指引方向。

不同国家的货币体系在该基础上进行运作。例如,一些发达国家依据自身的金融格局来构建结算体系。同时,发展中国家也会结合自身的经济发展水平,在国际货币体系中找到属于自己的位置。而 CBDC 将会给这个体系带来变革。

各国对CBDC的积极态度

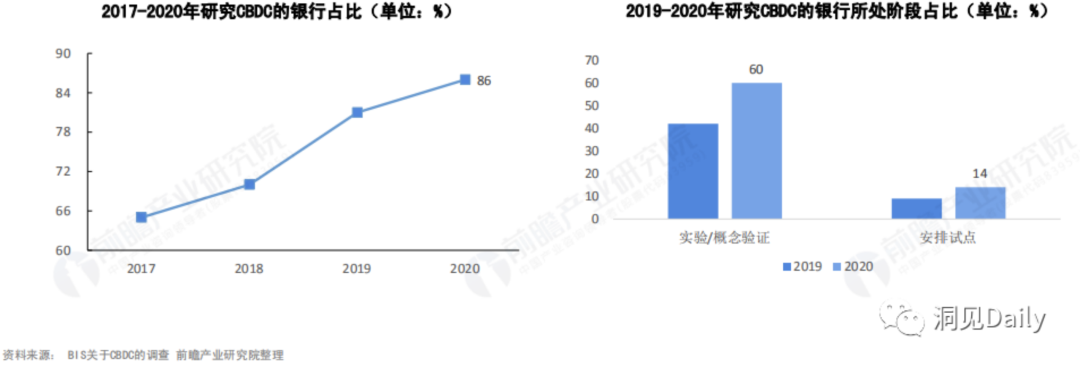

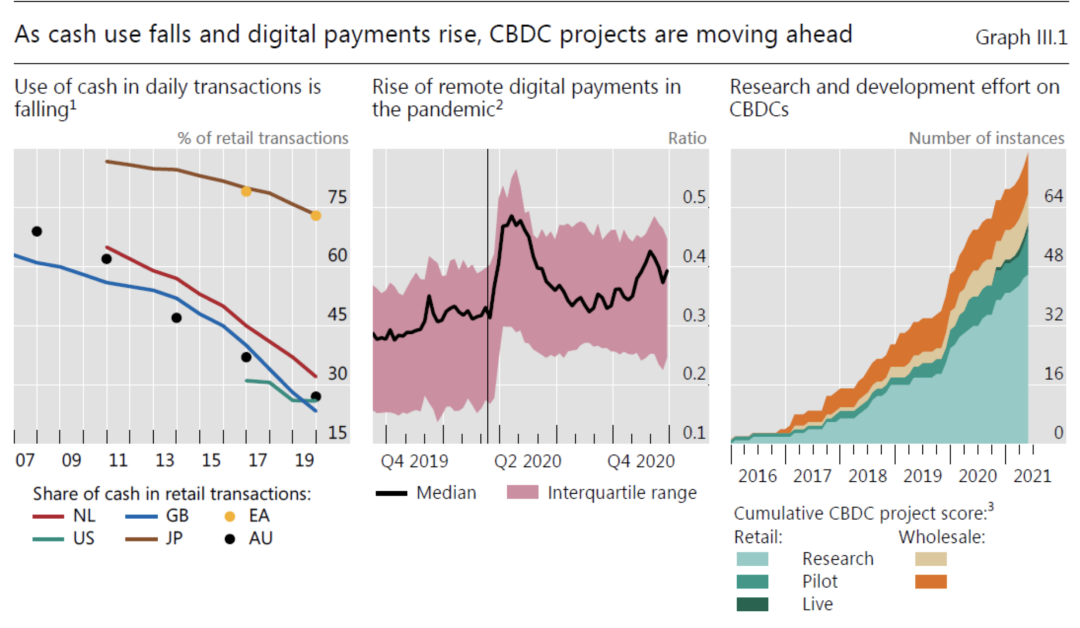

众多央行对 CBDC 持积极态度。调查表明,有 86%的央行在积极研究其潜力,60%的央行正在进行实验或概念验证。新冠疫情使得现金交易下降速度加快,电子支付得以扩张,这进一步促使各国开始研究并布局 CBDC。因为 CBDC 能够满足居民在数字时代对现金的需求。我国的电子支付十分发达,然而一旦 CBDC 落地,将会提供不同的支付体验。并且,它在保障居民隐私以及降低隐性成本方面具有独特的优势。

CBDC与加密货币、稳定币的区别

国际清算银行表明,加密货币并非真正的货币,而是一种投机资产,并且经常被用于金融犯罪,这与央行数字货币(CBDC)的性质有着很大的差异。稳定币属于传统货币体系的附属品,同样也与 CBDC 不同。CBDC 是央行对居民部门负债的数字化体现,是将价值性、稳定性以及支付便利性集中于一体的产物,它依托着强大的国家信用,而不是像加密货币那样波动剧烈且被用于非法活动。

大型科技公司与CBDC

大型科技公司的业务模型涉及与用户直接交易数据。数字化所带来的诸多便利,对货币的国际化使用影响并不显著。货币能够被广泛使用,关键在于其价值和稳定性。CBDC 的确立正是基于这样的主旨,要凭借稳定、安全等优势在经济活动中发挥作用。即便大型科技公司在支付等领域已经进行了布局,CBDC 的出现也不会受到干扰。

CBDC的面向对象

目前多数正在进行的 CBDC 项目的对象是零售客户。这意味着央行对居民部门的负债正被进行数字化处理。这会极大地改变居民日常交易的模式以及财富管理的方式。在实体商业消费场景和网络购物场景中,CBDC 的应用潜力非常大。这是考虑到居民对货币使用习惯以及对官方货币支付体系的信任等因素后所产生的结果。

CBDC的类型及特点

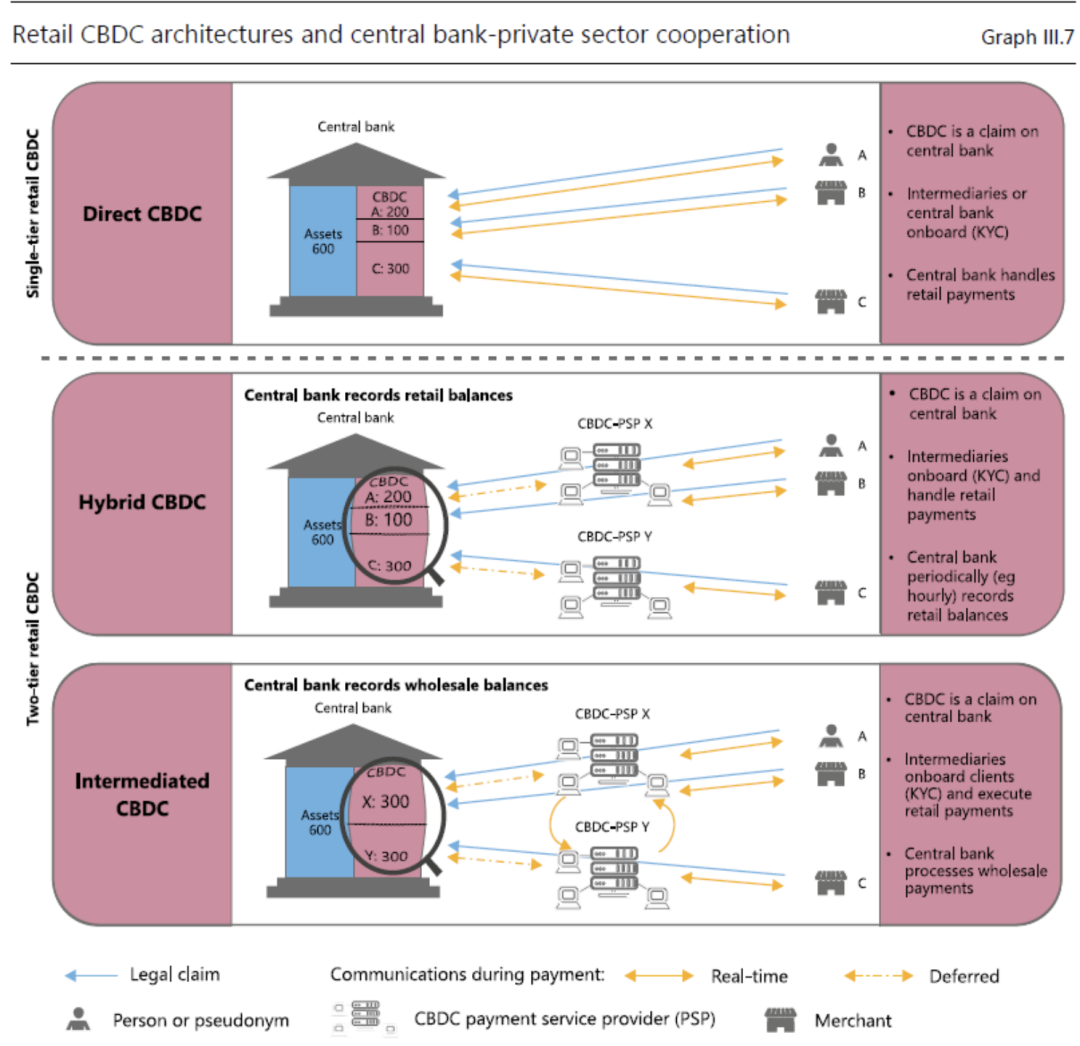

CBDC 存在三种类型,分别是直接型、混合型和媒介型。直接型的中央银行负责处理所有支付,不存在中间部门,这种方式会引发金融脱媒现象,并且对技术和硬件的投入需求较大。混合型采用两层结构,由中介机构来处理实时支付,这样能够减轻一些在技术硬件方面的压力。媒介型是以批发分类帐模式进行运行的,支付服务提供商需要受到严密的监督。这些不同类型的特点体现出了不同的运营思路以及对风险的考量。

你是否期望央行数字货币(CBDC)能够尽早在生活中被广泛应用?欢迎大家点赞、分享以及评论。

imToken钱包全球领先的区块链钱包,为千万用户提供可信赖的服务。