商业银行资本补充策略分析:银行间市场二级资本债与永续债发行现状及优化建议

imtoken官方网站 2025年2月17日 17:08:10 imtoken钱包下载 4

在商业银行资本补充领域,二级资本债和永续债在银行间市场的流通状况受到了广泛关注。自《商业银行资本管理办法(试行)》开始实施,这两种债券的发行取得了一些成效,但同时也遇到了不少挑战。接下来,我们将从银行业的角度,逐一探讨这些问题的具体情况。

发行总体规模

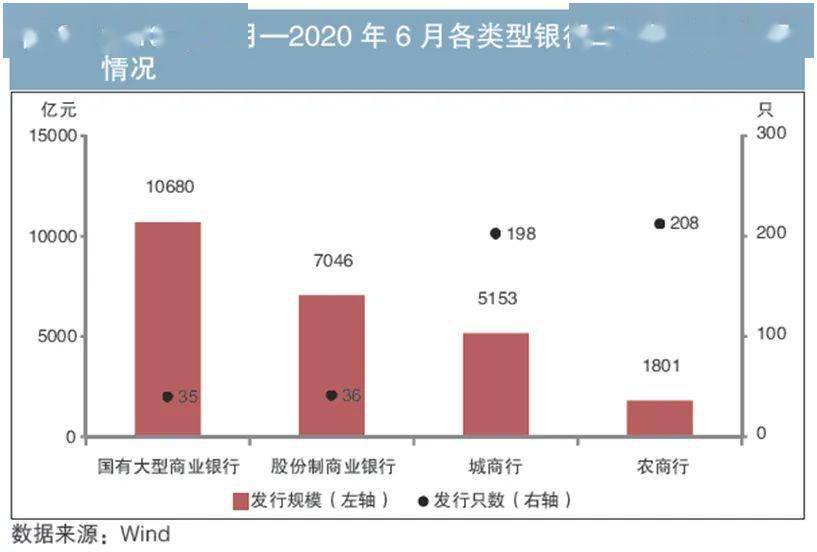

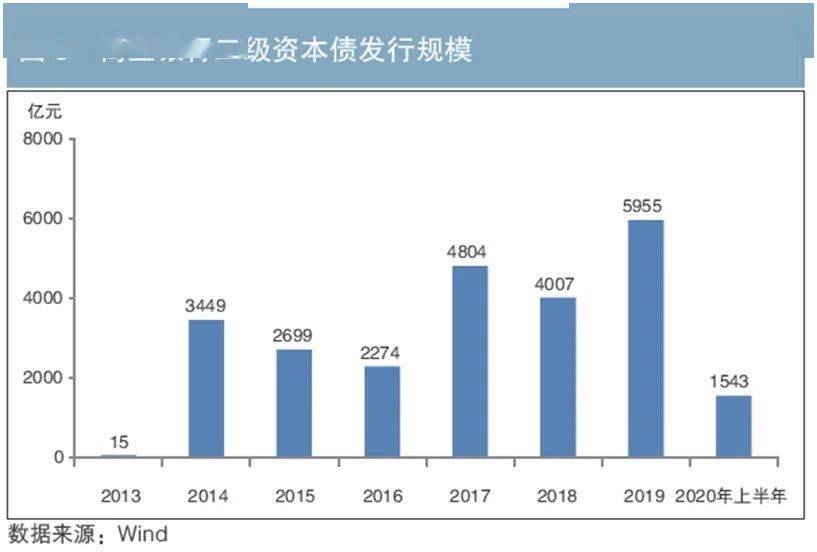

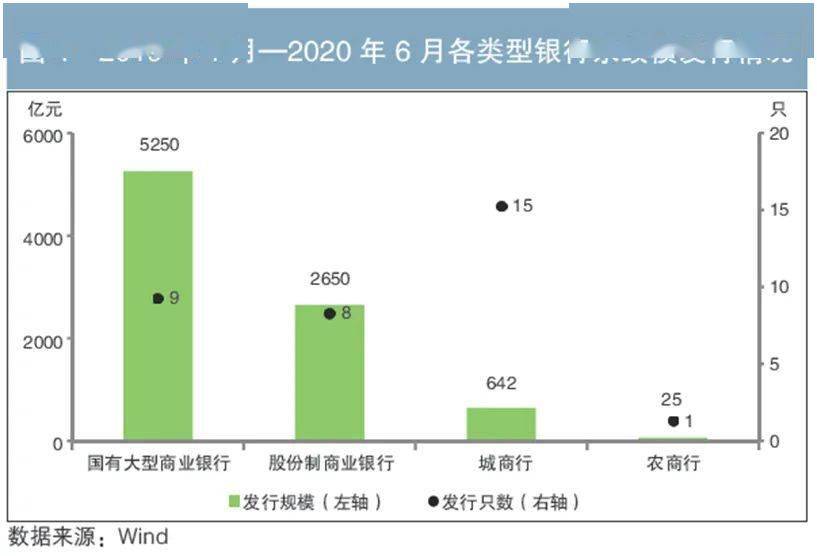

根据万得(Wind)数据,到2020年6月30日,商业银行在银行间市场推出了2.47万亿元的二级资本债,还有0.86万亿元的永续债。这些数字说明,自相关法规实施以来,银行普遍使用这两种方式来提升资本,且数量十分庞大,显示出这种补充资本的方式已被广泛接受。

银行体量持续膨胀,先前发行的次级资本债正逐步到期。展望未来,预计次级资本债的发行量将进一步扩大,这凸显了其在银行资本补充领域的重要性以及持续的旺盛需求。

资本补充工具

在银行间市场补充资本时,商业银行主要依赖二级资本债和永续债。这两种债券分别增强了银行的二级和一级资本。通过这种分类,银行能根据自身资本状况和实际需求,挑选恰当的金融工具,确保资本充足率达标。

采用这两种资本补充策略,银行的资本基础显著提升。这一提升让银行在遭遇风险与挑战时,具备了更高的应对效率,保障了业务稳定。此外,这些策略也为银行在调整和优化资本结构方面提供了更广阔的余地。

永续债投资现状

自2020年5月份,银保监发布了〔2020〕17号文件。该文件出台后,保险资金对永续债的投资策略出现了调整。如果永续债被视作权益工具,投资者可以免除企业所得税。然而,保险资金在权益类资产的投资比例上受到限制,这减少了它们主动投资的意愿。

债券的到期时间和交易对方的信誉等都是需要考虑的因素。对于证券公司、基金和财务公司等这些对资金流动性需求较高的非银机构投资者而言,他们不太可能将二级资本债和永续债作为投资组合的首要选择。所以,在市场化程度较高的投资者群体中,大规模主动投资永续债的意愿有所减弱。

二级资本债发行特点

一级市场中,二级资本债主要通过银行间协议交易及额外理财产品的购买方式发行。这样的发行方式保证了过程的稳定性,同时针对特定客户群体。然而,这种方法限制了参与者的范围,降低了交易操作的灵活性。

投资者群体相对集中,这样的发行模式导致在市场波动期间,他们可能会遇到资金流动性不足和信用风险的问题。另外,过分依赖某一特定的投资者群体,还可能对市场的活跃度和价格形成机制带来不利影响。

流动性提升措施

为了增强永续债的流通性,正值首只商业银行永续债即将推向市场,中国人民银行推出了央行票据互换机制。同时,它还将符合条件的银行永续债纳入了央行担保品行列。这一举措极大地提升了永续债的吸引力,并促进了其在市场上的流动性。

商业银行一旦涉足永续债投资,表内信用风险资产的数量就会增加。目前,这类投资在资本占用方面需要按照250%的风险权重来计算,这个比例比二级资本债的投资要高。所以,持续改进信用风险资产的计量方法和资本占用规则,对于提升相关债券的吸引力仍然十分关键。

相关优化建议

当前资本补充债券流动性不足,我们提出应增强央行在债券市场的干预力度,拓宽一级交易商的服务领域,并促进银行间市场在质押式回购押品互认机制上的构建。若证券公司、基金管理公司等投资者能加入公开市场操作,将有助于提升永续债券的流动性。

我们还能建立信用保障体系,提升中小银行资本工具的信誉,增强其吸引投资者的实力。此举亦有助于市场规模的扩大。对中小银行来说,在补充资本时能获得更多助力,对推动银行业均衡发展极为有利。

您觉得这些建议能否真正解决银行在增资和发债过程中遇到的问题?欢迎在评论区发表您的看法。同时,请不要忘记点赞和分享这篇文章。

imToken钱包全球领先的区块链钱包,为千万用户提供可信赖的服务。